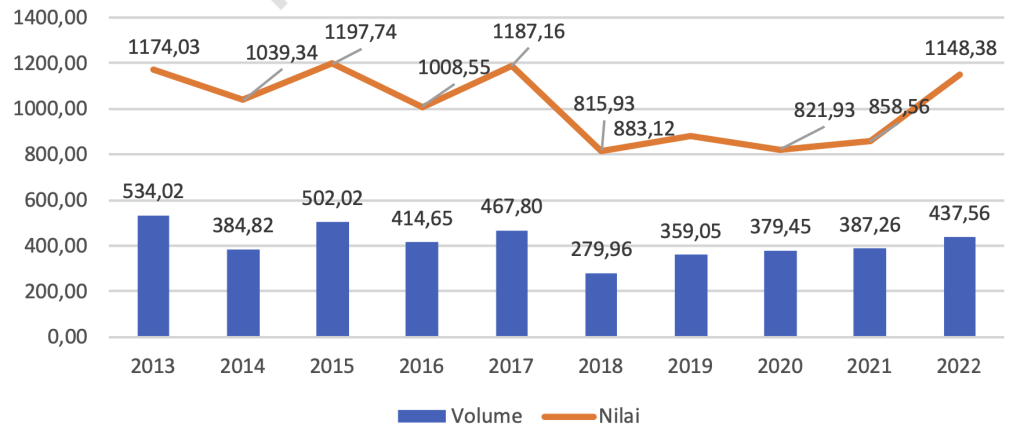

Uni Eropa adalah konsumen kopi terbesar di dunia dengan serapan 2,4 juta ton per tahun, dan merupakan pasar yang paling menentukan reputasi kualitas kopi Indonesia secara global. Belgia (Antwerpen, pelabuhan kopi terbesar dunia) dan Jerman bersama-sama menyerap hampir 46 juta kilogram per semester I 2025 — nyaris menyamai Amerika Serikat sebagai pasar tunggal terbesar. Secara keseluruhan, sekitar 23 persen nilai ekspor kopi nasional mengalir ke pasar EU. Dua segmen produk yang dibeli Eropa sangat berbeda karakternya: robusta curah dalam volume besar yang masuk ke industri roasting dan instant Eropa melalui Belgia, dan arabika specialty dengan harga premium yang diserap langsung oleh roastery di Jerman, Belanda, dan Skandinavia. Di segmen robusta, Vietnam sudah secara konsisten menggeser posisi Indonesia dengan efisiensi rantai pasok yang lebih superior dan dukungan pemerintah yang lebih kuat, terbukti dari pertumbuhan ekspor Vietnam ke Eropa sebesar 32,8 persen pada 2024 ketika Indonesia justru turun 66 persen.

European Union Deforestation Regulation (EUDR, Regulation EU 2023/1115) mewajibkan setiap produk kopi yang masuk pasar EU dapat dilacak sampai ke plot lahan spesifik tempat produksinya, dilengkapi koordinat geospasial terverifikasi, bukti tidak ada deforestasi sejak 31 Desember 2020, kepatuhan terhadap hukum produksi negara asal, dan Due Diligence Statement yang disubmit ke sistem EU TRACES. Regulasi ini berlaku untuk perusahaan besar sejak 30 Desember 2025, dan untuk usaha kecil dan mikro mulai 30 Juni 2026. Tantangan terbesar Indonesia bukan soal apakah kebun kopi rakyat benar-benar melakukan deforestasi, melainkan soal kemampuan membuktikannya secara digital dan terdokumentasi. Sekitar dua juta petani kecil tersebar di pegunungan terpencil tanpa data GPS, tanpa sertifikat lahan formal, terhubung melalui rantai pengumpul yang tidak mencatat asal-usul lot secara terpisah, dengan infrastruktur internet yang sangat terbatas. Ini bukan sekadar masalah teknis. Ini adalah masalah ekosistem data yang tidak pernah dibangun.

Dampaknya berlapis dan meluas jauh melampaui pasar Eropa. Di tataran langsung, lot kopi tanpa DDS valid akan tertahan di pelabuhan; buyer Eropa akan meminta diskon “compliance risk”; dan eksportir kecil tanpa sumber daya untuk membangun sistem traceability akan tersingkir, terkonsolidasi, atau bergantung sepenuhnya pada aggregator besar. Secara global, regulasi serupa sedang diadopsi oleh Inggris, dengan potensi diikuti AS dan Jepang. Artinya kegagalan membangun infrastruktur data sekarang menjadi masalah sistemik di seluruh pasar premium. Dampak domestiknya sama seriusnya: petani yang tidak bisa comply akan terdegradasi ke pasar lokal dengan harga lebih rendah; tengkulak dengan model bisnis lama (beli campuran tanpa dokumentasi) tidak bisa survive; dan kopi yang gagal standar EUDR akan membanjiri pasar domestik, menekan harga lokal justru ketika biaya produksi naik. Estimasi makro skenario terburuk untuk seluruh komoditas terdampak mencapai potensi kerugian output nasional Rp203,8 triliun dan 820 ribu lapangan kerja.

Tiga jalur pemecahan harus dijalankan secara paralel, bukan berurutan.

- Di jalur regulasi, Indonesia perlu mengintensifkan diplomasi ekonomi melalui forum JTF Indonesia-Malaysia-EU dan perundingan IEU-CEPA untuk mendapatkan perlakuan khusus bagi smallholder, sekaligus mencegah Indonesia diklasifikasikan sebagai “high risk country” dalam sistem country benchmarking EU — klasifikasi ini akan menambah biaya dan waktu pemrosesan semua kargo secara dramatis.

- Di jalur bisnis, strategi paling fundamental adalah mengubah narasi dari “hambatan” menjadi “sertifikat kepercayaan”: kopi Indonesia yang EUDR-compliant berhak mendapat premium pricing 15–30 persen, dan koperasi perlu diposisikan sebagai trusted compliance node yang mewakili ratusan petani anggota dalam satu DDS. Diversifikasi pasar ke Asia Timur dan Timur Tengah bukan mundur dari Eropa — melainkan memperkuat posisi tawar dengan memiliki alternatif yang tidak bergantung pada satu regulasi.

Teknologi traceability yang dibutuhkan bekerja dalam empat lapisan yang saling bergantung.

- Lapisan pertama adalah GPS dan mobile geo-mapping: aplikasi smartphone offline-first yang memungkinkan petugas koperasi merekam koordinat plot lahan petani, foto kondisi lahan, dan status kepemilikan; dengan model proxy data entry yang mengatasi keterbatasan literasi digital petani.

- Lapisan kedua adalah satellite monitoring berbasis AI: citra Sentinel-2 (Copernicus, gratis) dan Planet Labs dibandingkan dengan baseline 31 Desember 2020 menggunakan model machine learning untuk memverifikasi tidak ada deforestasi, dan menghasilkan risk score per plot secara otomatis.

- Lapisan ketiga adalah blockchain sebagai infrastruktur kepercayaan: berbeda dari database biasa, blockchain menjamin immutability, transparansi multi-pihak, dan audit trail permanen yang tidak bisa dimanipulasi. Ini adalah properti yang esensial untuk meyakinkan regulator EU dan buyer internasional.

- Lapisan keempat adalah otomasi DDS: platform compliance seperti TraceX, IntegrityNext, atau Dimitra Connected Farmer yang mem-parse seluruh data dari ketiga lapisan sebelumnya dan meng-generate Due Diligence Statement secara otomatis untuk disubmit ke EU TRACES via API. IoT (sensor di wet mill, smart scale, GPS tracker kendaraan) memperkuat kualitas dan autentisitas data di titik-titik agregasi, sementara AI di luar satellite monitoring berperan dalam anomaly detection, risk scoring, NLP untuk digitisasi dokumen fisik, dan reduksi manual effort secara keseluruhan.

Kita dapat mensimulasikan timeline realistis untuk implementasinya, dalam empat fase berikut.

- Fase pertama (sekarang hingga Juni 2026) adalah crisis response: mapping darurat untuk 50.000+ petani di sentra ekspor prioritas, pilot full compliance cycle di 5–10 koperasi besar Gayo dan Toraja, dan intensifikasi lobbying country benchmarking.

- Fase kedua (Q3 2026–Q2 2027) adalah infrastructure build: scale-up ke 300.000–500.000 petani, peluncuran platform traceability nasional oleh Ditjenbun, dan sertifikasi nasional “EUDR Ready” yang dinegosiasikan ke EU sebagai simplified compliance pathway.

- Fase ketiga (2027–2028) adalah competitive advantage: full coverage di atas 1,5 juta petani, Digital Product Passport berbasis QR blockchain menjadi standar ekspor, dan premium pricing mulai ter-capture secara konsisten.

- Fase keempat (2029+) adalah ecosystem leadership: Indonesia menjadi model referensi global untuk traceability kopi smallholder dan mulai mempengaruhi arah evolusi regulasi internasional dari posisi kepatuhan menjadi co-authorship.

Penentu antara skenario gagal dan berhasil bukan teknologi — teknologinya sudah ada dan sudah terbukti di negara lain. Penentu sesungguhnya adalah koordinasi lintas kementerian, model keuangan yang menanggung biaya compliance secara adil, penguatan koperasi sebagai tulang punggung sistem, dan kecepatan bergerak dalam window waktu yang sudah sangat sempit.